每经记者:蔡鼎 每经编辑:谭玉涵

美东时间12月30日周五,美股三大指数集体收跌。受美联储激进加息引起经济衰退担忧、通胀飙升、俄乌冲突、供应链紧张等多重不利因素的冲击,今年美股录得2008年以来的最差年度表现。

道指周五收跌73.55点,跌幅为0.22%,报33147.25点;纳指跌11.61点,跌幅为0.11%,报10466.48点;标普500指数跌9.78点,跌幅为0.25%,报3839.50点。截至12月30日收盘,道指今年累跌8.78%、纳指累跌33.1%、标普500指数累跌19.44%——三大股指均录得2008年全球金融危机以来的最差年线。

图片来源:Wind

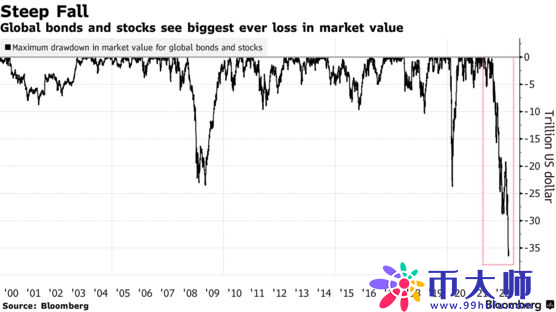

全球股债两市2022年蒸发近40万亿美元,是2008年的两倍

2022年全年,美股可选消费板块累计下跌38%,创历史上最大年度跌幅;而能源板块累涨59%,创历史上最大年度涨幅。

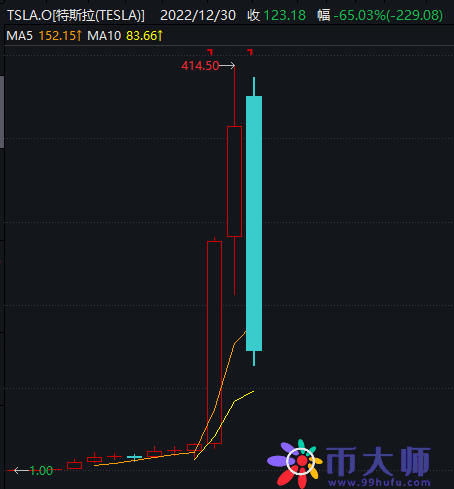

周五美股尾盘,科技股的跌幅明显收窄,但最终多数收跌。特斯拉虽然继续反弹,但截至本周二的连续七日重挫影响下,最终创史上最大年度跌幅的势头。在以美联储为首的主要央行激进加息、央行官员年末还重申坚持紧缩立场的打击下,欧美国债2022年重挫,全年国债收益率至少超过200个基点。美债创有纪录以来最差年度表现。美债收益率上行施压科技股为首的成长股,科技股成为美股全年下跌的主要推手。

特斯拉录得上市以来最差年线,全年累跌65.03%(图片来源:Wind)

汇市方面,美元周五继续回落,盘中曾逼近两周前所创的半年来低位。全年来看,美元指数曾在9月底创下114.79的20年新高,但由于市场对美联储政策转向的预期,今年四季度美元指数持续回落。不过,2022年在美联储激进加息和全球经济增长放缓的推动下,仍创2015年来最佳年度表现。

美元指数录得2015年以来最佳年线(图片来源:东方财富)

前花旗集团全球外汇主管、深数宏观(DeepMacro)联合创始人兼CEO Jeffrey Young在接受《每日经济新闻》记者采访时表示,“自今年10月份以来,我们已经看到,如果市场预期美联储政策将转向,那么美元就会走弱。包括欧元、英镑、日元在内的大多数货币在过去三个月都大幅升值。不过,我并不认为美元兑其他(主要)货币明年会下跌。因为在美联储停止紧缩后,其他主要央行会陆续跟进(因为美联储比大多数央行更早开始收紧货币政策)。因此,这些非美货币明年可能不会对美元升值,因为它们与美元之间的利差不会扩大。”

2022年,按蒸发的市值来算,全球股市和债市比2008年全球金融危机更“惨烈”:今年全球近40万亿美元的股票和债券价值蒸发,是2008年全年的两倍(扣除通胀因素)。

图片来源:彭博社

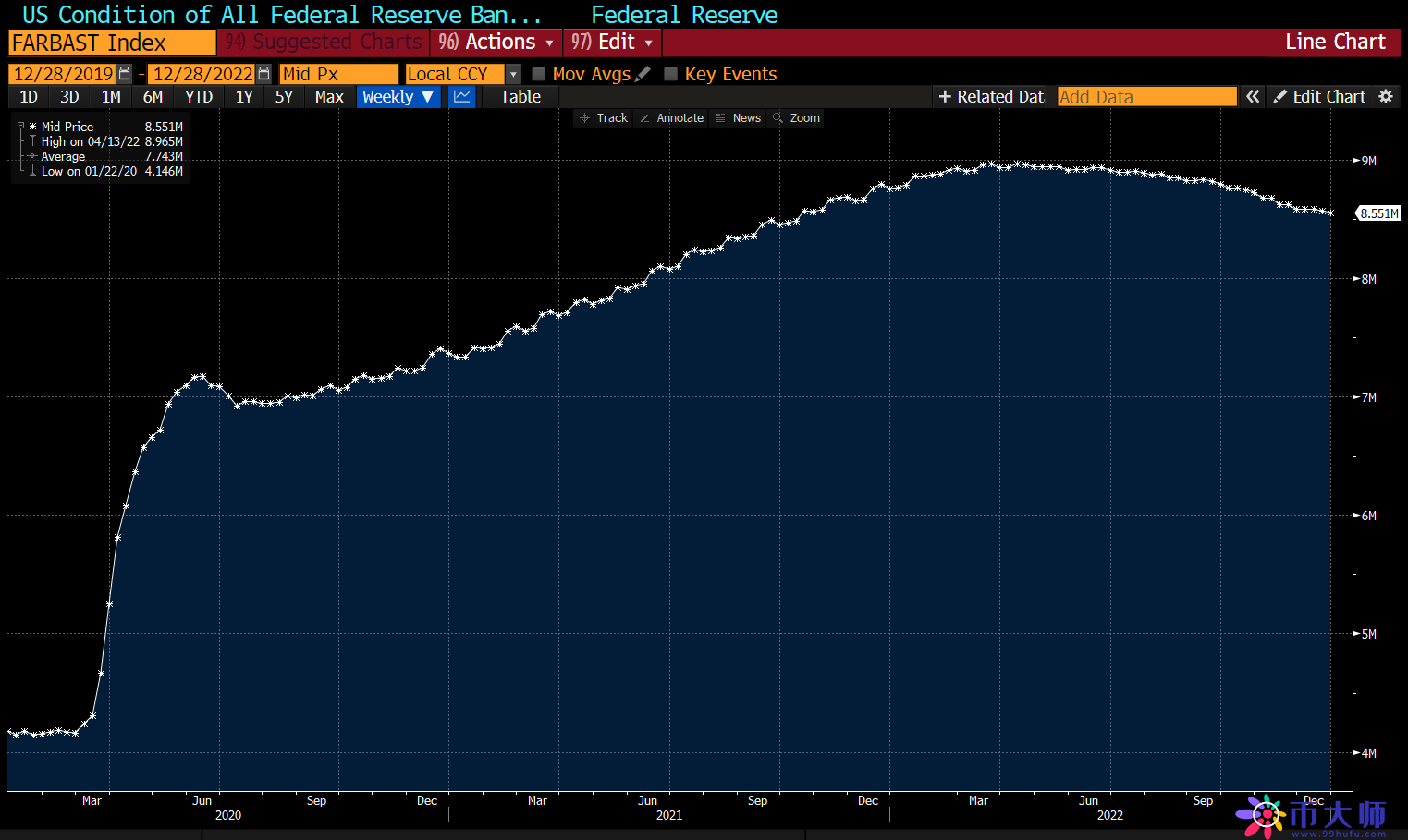

2022年,美国经历了40年来最高的通胀,并伴随着利率的快速走高,且流动性的回撤相对缓慢。截至2022年年末,美联储的资产负债表已较今年4月份的峰值缩水了超4000亿美元。不过,要让美联储的资产负债表恢复到2020年初新冠肺炎疫情前的水平,仍还有很长的路要走。

美联储资产负债表趋势(图片来源:彭博社)

策略师:2023年仍将是充满挑战的一年,投资模型建议增持政府债券

2023年,市场密切关注美联储政策转向信号。

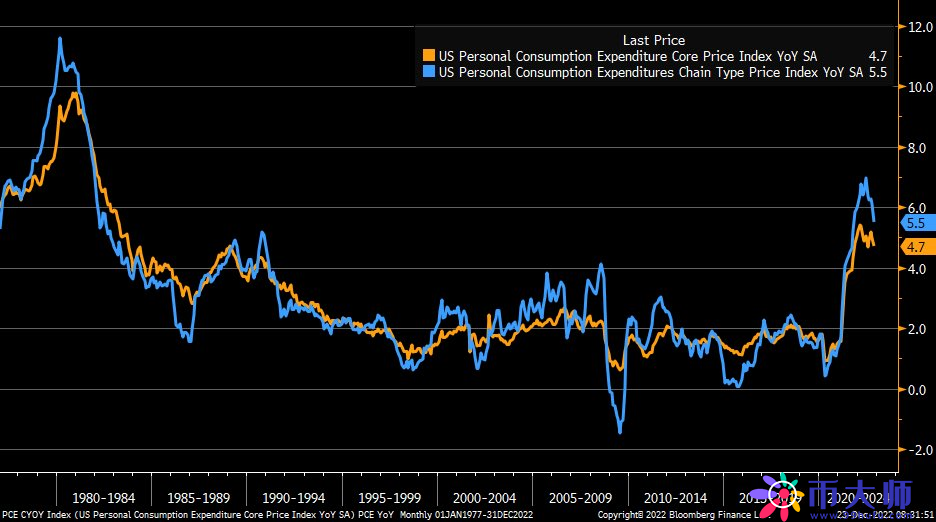

12月23日公布的11月核心通胀数据显示,这个美联储最“青睐”的通胀指标录得连续第五个月放缓——美国11月PCE物价指数同比增长5.5%,与市场预期持平,前值6.3%(由初值6%上修),为连续第五个月放缓,且创2021年10月以来新低。剔除食品和能源价格的核心PCE物价指数11月同比增长4.7%、市场普遍预期4.6%、前值5%。

图片来源:彭博社

此外,美国银行公布的最新全球基金经理月度调查结果显示,投资者对通胀的担忧正逐渐减弱,90%的受访者预计未来12个月全球通胀将会下降,受访基金经理普遍预期,美国CPI年率将在未来一年回落至4.2%,联邦基金利率将于明年二季度见顶,利率峰值为5%。

然而,美联储主席鲍威尔坚称,近两个月美国通胀的下行和通胀预期的稳定,并不是“值得自满的理由”。

他进一步强调:“本轮高通胀持续时间越长,预期变得根深蒂固的可能性就越大。指标显示本季度经济将温和增长。在一段时间内可能需要采取限制性政策立场。劳动力供需状况将趋于平衡。需要更多通胀下降的证据。FOMC继续认为通胀风险倾向于上升。”

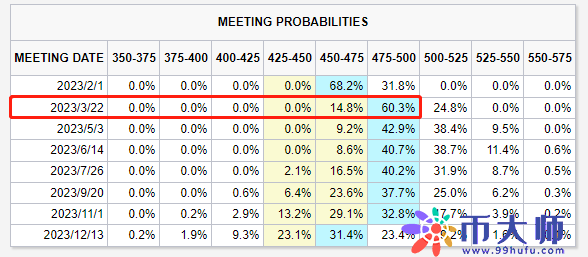

因此,尽管在本月的会议后,FOMC将加息幅度缩小至了50个基点,但市场预期美联储仍将在明年继续进行加息。据芝商所“美联储观察”,截至发稿,期货市场认为美联储本轮加息周期将至少持续到2023年3月22日的会议,届时联邦基金利率将升至4.75%~5.00%的区间高点。

图片来源:芝商所

摩根士丹利预计,联储将明年初加息50个基点,明年剩余时间,利率将稳定在4.75%-5.00%。巴克莱预计,美联储将在明年初和3月分别再加息50个和25个基点,而后暂停加息,将利率保持在5.0%-5.25%的峰值直到年底。高盛首席经济学家Jan Hatzius预计2023年将3次加息25个基点,2023年的利率中值在5%-5.25%之间。

谈及2023年的整体资产配置思路,第一上海证券首席策略师叶尚志在接受《每日经济新闻》记者微信采访时表示,“美联储加息速度虽然是有所减慢,但我们相信仍将缓步地加息。明年仍不是讨论降息的时候,而且在美国目前的结构性通胀问题下,估计高利率环境仍将持续一段时间,加上美国经济衰退是现时另一忧虑,俄乌冲突亦未完全解决,因此,2023年仍将是充满挑战的一年,建议可以比较稳妥的配置来应对。其中,两年期以内的短期美国国债,目前的收益率都在4%以上,而美国国债短期违约的风险目前仍是可控的。另外,在高利率环境仍将维持一段时间的背景下,公司业务稳定的高息股,估计亦将会继续成为市场的焦点目标。至于非美元的高息货币方面,由于美元已开始从20年来的最高位水平掉头回落,都可以适当考虑,可望有赚取汇价以及收取高息的机会。”

Jeffrey Young则对记者表示,“我们的资产配置模型推荐(在2023年)增持长期政府债券而非股票,原因是美国经济和通胀正在同时放缓,这将给企业的盈利带来压力,并直接提高债券的吸引力(提高实际收益率)。”

每日经济新闻

本站所有软件信息均由用户上传发布,版权归原著所有。如有侵权/违规内容,敬请来信告知邮箱:liqiaoqiant@qq.com,我们将及时撤销! 转载请注明出处:https://www.99hufu.com/baike/389268.html