资本资产定价模型

我们都知道,分散投资可以分散风险,但分散风险的同时也就意味着分散收益。

当风险足够分散时,那么能获得的收益就是资本的平均收益。

什么风险能够被分散呢?非系统性风险。

而系统性风险是不能被分散的,比如政策风险、利率风险、购买力风险和外汇风险等。

也就是说,将非系统性风险完全分散之后,风险只剩下系统性风险了。即资本的平均收益来自于无风险利率和系统性风险带来的风险补偿——资本资产收益=无风险利率+风险补偿。

我们也就可以得出资本资产定价模型——资本资产定价模型认为,只有证券或证券组合的系统性风险才能获得收益补偿,而非系统性风险不能得到收益补偿。

资本资产定价模型三大假设

很多理论是建立在假设前提之下的,并不能完全的搬到现实中,毕竟现实中的影响因素太多了。

所以,资本资产定价模型也存在假设,主要有三个:

1、投资者都依照期望收益率,评价证券组合的收益水平,依照方差或标准差评价证券组合的风险水平,并按照投资者共同偏好规则选择最佳证券组合——该假设简单来说就是,投资者都是理性的,并不会盲目的追涨杀跌。

2、投资者对证券的收益、风险及证券间的关联性具有完全相同的预期——即假设投资者的想法都是理性,并且一致。

3、资本市场没有摩擦——即假设投资者要买时可以买,要卖时可以卖,也不存在交易费用和税收等。

总结:这三大假设归为一点就是——价值等于价格,所有的风险来自于系统性风险。

资本资产期望收益=无风险利率+风险补偿

我们知道,非系统性风险是可以通过多样化投资进行分散。也就是说,当市场资产足够分散时,那么它的风险就来自于系统性风险。

而通过资本资产定价模型,当系统性风险得到补偿时,那么资本资产预期收益=无风险利率+风险补偿(或风险溢价)。

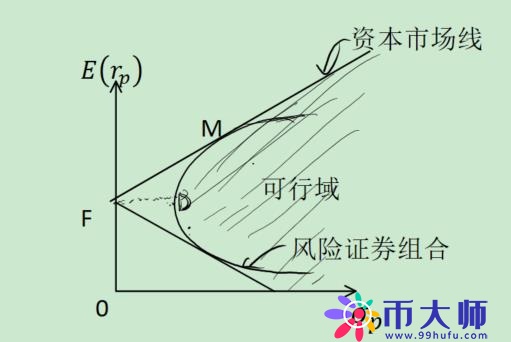

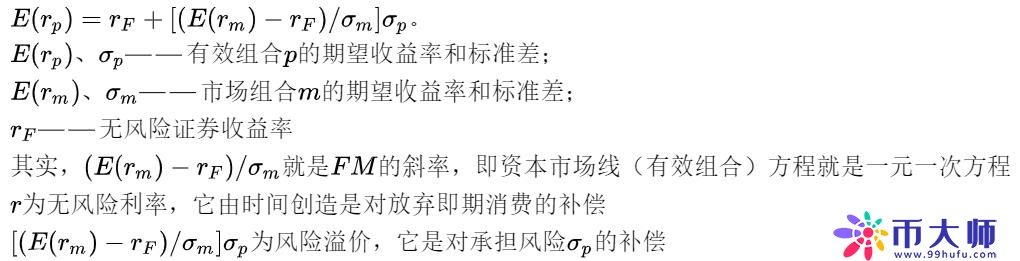

我们进一步将风险补偿分解为期望值和标准差,那么资本市场线方程必然是穿过无风险利率的一元一次方程,如下图FM线。

我们再通过与任意风险证券组合构建可行域,而风险证券组合并不是完全分散非系统性的全市场资本资产,那么它必然存在非系统性风险,以图中FD的形式存在。

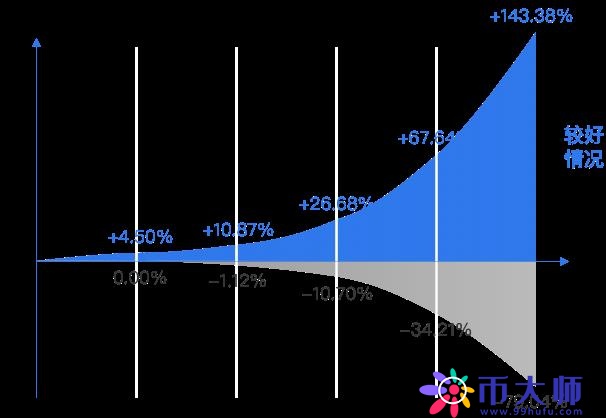

也正因为非系统性风险的干预,风险证券组合它的可行域是一条抛物曲线,随之收益的增大,其风险成指数增长,风险与收益并不对等(下图的风险与收益来自理财通,可知其假设无风险利率为4.5%)。

若资本市场线与风险证券组合构建组合,那么它的可行域就落在图1中的阴影部分,而通过相交于切点M,我们便可以得出资本市场线方程

文本表示即是:有效组合期望收益率=无风险利率+[(市场组合期望收益率-无风险利率)/市场组合标准差]*有效组合标准差。

也可以理解为:有效组合期望收益率=无风险利率+风险溢价。

本站所有软件信息均由用户上传发布,版权归原著所有。如有侵权/违规内容,敬请来信告知邮箱:liqiaoqiant@qq.com,我们将及时撤销! 转载请注明出处:https://www.99hufu.com/caijing/177711.html