近期人民币贬值的讨论甚嚣尘上。在过去一周,美元兑人民币汇率从6.3778迅速贬值至6.5775,贬值幅度约3%。

本次贬值原因市场讨论良多,综合多家券商宏观分析师意见,主要包括三个观点:1)美元指数强劲,前期人民币有贬值压力。2)国内疫情与海外复苏的跷跷板效应。3)央行因势利导,但会控制幅度不至过高,快速到位比缓慢贬值的预期管理效果更好。

从理论上讲,人民币贬值将会降低出口产品价格,提高进口成本,因此有利于刺激出口、减少进口。但实际上,大宗商品产业链能够吸收部分人民币贬值的压力,因此在行情表现上存在一定的差异。

下面我们整理了历史上人民币由升值迅速转贬值阶段大类资产与大宗商品的表现,供各位投资者参考。

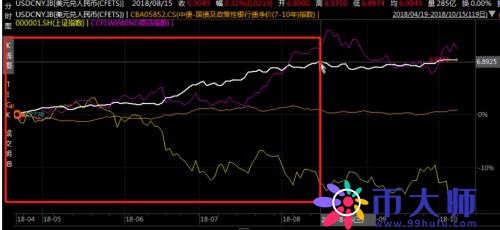

具体时间主要包括,2014年1月至4月,2018年4月至8月两个阶段。(下图红框)

第一阶段

2014年1月14日至4月30日,人民币贬值3.6%。

农产品普遍上涨,工业品以下跌为主。

第二阶段

2018年4月19日至8月15日,人民币贬值9.6%。

黑色、能化以上涨为主,有色以下跌为主。农产品多空不一。

本文源自天风期货研究所

本站所有软件信息均由用户上传发布,版权归原著所有。如有侵权/违规内容,敬请来信告知邮箱:liqiaoqiant@qq.com,我们将及时撤销! 转载请注明出处:https://www.99hufu.com/baike/205105.html