众所周知,中国是传说中的基建狂魔,可以在10天建一座一流的传染病医院。

如今,基建狂魔又开启了5G新基建模式。

虽然是新概念,打开花名册,却发现大家都很面熟,几乎没有外人。

像IDC机房,是个酒宴它们就都出席;像PCB板,从5G到华为到车联网到新基建,蹭了一路了;像软件,从区块链到工业互联网到云计算到边缘计算,也吃了大半个A股… …

既然都这么熟了,也就不用矜持了。

用友网络的底蕴还是不错的,表哥也多次给大家推荐过这家公司,并介绍了它的核心业务。

上世纪90年代左右,为了特殊集团型行业的信息化转型,大江南北不约而同成立了几家以财务软件为主的软件公司,包括用友、金蝶、浪潮等。

能延续至今的,抓住一次又一次发展机遇,基本都成了行业大佬。

但是,有一说一,和国际同行相比,中国的软件行业核心技术不多,并且不怎么赚钱。甚至,有一部分企业已经沦为资本的工具。

主要原因有以下几个:

一是开发工具都是国外的。开发层面,国外发展了差不多50年,中国的码农从上学接触的就是进口货,而且已经形成了全球统一标准和规范。也就是说,中国的码农,无论有意还是无意,“骨子”里是习惯了使用国外的工具。

二是常用的数据库都是国外的。几乎所有软件都需要使用数据库,Mysql、MSSQL、Oracle、Sybase等数据库作为全球最为稳定的数据库,有的物美价廉(免费开源),有的强大稳如狗,是广大程序员和软件公司的最爱。

三是操作系统都是国外的。

四是由于各种开源工具的存在以及国外开发社区的繁荣,中国的码农大多已经习惯了这种环境。

简言之,就是在已有收费、免费、开源等现有软件工具的基础上,你很难重复造轮子。

即便是现在吹的很猛的国产替代,操作系统也没有从零再开发,而是使用开源的Linux进行定制化开发,形成具有自主知识产权的国产操作系统。但本质上还是Linux,只是可控。

Linux不香嘛?

香。但是,惯坏了软件公司。

基于Linux生态,国外的软件架构发展了数十年,中国的软件公司想重起炉灶再造一套,几乎是不可能的。

这就注定了中国的软件公司,手里握的铲子是国外的,再怎么国产化替代,哪怕知识产权是国产的,真正的底层核心技术也只能是国外的。

由于没有自己的底层核心技术,所以产品的国际化竞争优势就不大,像Oracle敢推出来硬件数据库,像SAP和数据库的完美衔接。

中国的码农,还在不断的调优。

一、用友云,一切上云

新基建概念新不新?

云计算概念新不新?

知道谁在哪年提出的云计算概念吗?

SUN公司还活着的时候,1983年提出了:The Network is the Computer

没错,快40年了,这就是新基建的由来。如今,SUN公司已经被Oracle吃掉,曾经一统江湖的JAVA也在苟延残喘。

所以现在的云技术也好,新基建也好,本质上还是B/S、C/S架构那一套。

从会计和出纳要同时登陆财务软件开始,云计算就有了它的雏形。

近年来,用友一直在推用友云,看了下用友官网,几乎无所不云。

其实表哥个人比较反感这种强行蹭概念的方式,这些云都不是什么新东西。

早些年叫子模块,而且大部分也是从国外引进的概念。

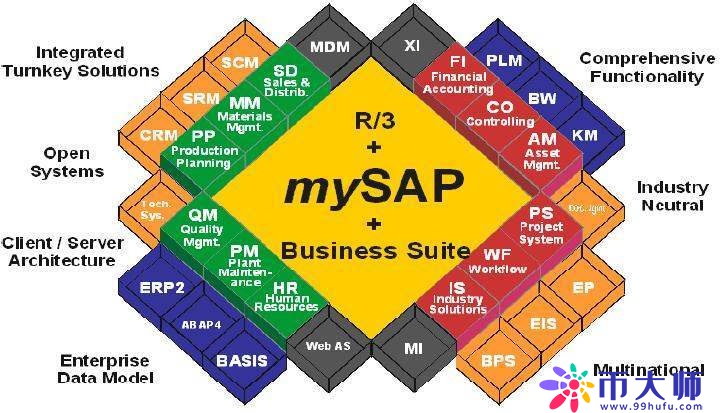

比如SAP的R3,上世纪90年代的理念,把这些模块换个名字,后缀加个云,就是用友系列云。

为什么表哥这么熟?作为曾经的SAP KeyUser,这些套路和玩法,闭着眼睛都能数出来… …

也就是说,从本质上说,所谓企业上云,就是企业的信息系统重新整合,统一规范,标准化、模块化的意思。

这个市场有多大?

很大,主要原因是国产替代。世界五百强80%都在使用SAP,包括两桶油在内的中国各大央企集团,基本上都在用SAP。

甚至连安琪酵母都以升级替代成SAP为荣,并在财报上重点披露,这是一场信息化革命。

用友全年营收都不到100亿,能从央企里撬过几个大客户来,业绩就能翻番了。

但是很难,为什么呢?

用友也好,金蝶也罢,国产ERP企业抄作业还处于20年前的水平。

SAP不是一家普通的软件公司,比如15年前两桶油上SAP,SAP不参与实施,实施的是埃森哲和IBM等咨询公司。

有什么区别?

埃森哲和IBM作为咨询公司,不是安装调试软件的,而是协助企业再造流程的。

以国际顶级咨询公司的实力,把公司的核心业务进行详尽梳理,然后再和企业管理层、业务骨干进行新上线流程的设计,最终实现企业跳跃式发展。

这是用友、金蝶等国产ERP系统所望尘莫及的能力。

虽然不能一味迷信外来和尚,比如当年苏宁转线上时,就请了IBM做咨询,结果一塌糊涂,推倒重来。但整体来看,咨询公司对企业的帮助远远大于软件。

SAP、Oracel等ERP产品,也培育了不少国产咨询公司,比如汉得信息,逐渐成长起来。

当中国本土咨询公司成长起来,并且和软件巨头联手割韭菜后,用友才有可能和国外巨头叫板。

二、业绩说话

表哥认为,无论多好的概念,最终能托住不从云上掉下来的,还是要靠业绩。

1月16日,用友发布业绩预告:公司预计2019年度实现归属于上市公司股东净利润范围为104,062万元到128,547万元,与上年同期相比,增加范围为42,849万元到67,334万元,同比增加比例范围为70%到110%。

和2018年相比,公司的业绩差不多翻了一番,看起来非常不错。

然而,醒醒。

业绩预报里还有一句,扣非净利润范围为61,198万元到71,842万元,与上年同期相比,增加范围为7,982万元到18,626万元,同比增加比例范围为15%到35%。

公司的扣非净利润增幅就没那么大了。

原因在哪?

报告期内,公司处置部分长期股权投资,投资收益相比同期增加。同时,公司持有的以公允价值计量且其变动计入损益的金融资产升值,使得公司取得的公允价值变动收益较大幅度增加。

公司持有什么金融资产呢?

主要是信托和套期工具,公司是资本市场的老玩家了。

三、资本市场的老手

我们看一下用友的公告,只看2020年以来的。

两个月来,用友一共发了13个公告,除去业绩预告和几个会议公告外,几乎全部是股权质押、股权激励相关的公告。

在以往年度,也有大量的类似公告。

如今的用友,不光是一家软件公司,还是一家娴熟的资本运作公司。

公司旗下60多家控股、参股子公司,遍布各行各业,尤其是在金融领域比较突出。

当年东方园林董事长何巧女曾经向央行行长说,“现在民营企业太难了,如果易行长给我批准一个银行,我一定拯救那些企业于血泊之中,一个一个地救。”

后来她交出了东方园林的控制权,真的去成立了一家银行。北京中关村银行的大股东名单里,就有何女士。

而这家银行的第一大股东,竟然是用友。

其实在看到公司参股保理公司的时候,表哥心里大致就有谱了。

上市公司参股保理公司,一般没安什么好心。

因为常见的套路是,上市公司把濒临坏账的应收款,转卖给保理公司,转移了坏账风险,然后账面变的好看。这种烂摊子一般的保理公司不会接,就算接也会收取高昂的手续费,但参股的就比较可控了,可以比较容易修饰业绩。

四、总结

总体来说,用友站在云计算、工业互联网、国产替代、5G新基建等诸多概念的风口上,是一家有实力、有业绩的好公司。

但是,由于中国软件行业的基础比较差,公司的业绩增速可能暂时达不到投资者的期待,并且公司的决策层还有资本运作的嗜好。

在打量这家公司的时候,心里最好还是留一点点防备。

本站所有软件信息均由用户上传发布,版权归原著所有。如有侵权/违规内容,敬请来信告知邮箱:liqiaoqiant@qq.com,我们将及时撤销! 转载请注明出处:https://www.99hufu.com/baike/200653.html